Werbung

Baby-Sparbuch, Kinderkonto und Co. – so funktioniert das Sparen für Kinder

Ob für den Computer, den Führerschein, die Einrichtung der ersten Wohnung oder das Auslandssemester – viele Eltern sparen für ihre Kinder, damit diese unbeschwert und finanziell abgesichert in die Unabhängigkeit starten können. Wie du am besten für Kinder Geld sparst, welche Anlageformen geeignet sind und warum regelmäßiges Sparen empfohlen wird, erfährst du in diesem Beitrag.

Warum Sparen für Kinder so sinnvoll ist

„Wir würden gerne eine Kleinigkeit schenken, habt ihr eine schöne Idee?“ Diese Frage hören wohl die meisten Eltern regelmäßig. Nicht nur unter dem Weihnachtsbaum sondern auch zum Geburtstag oder zur Taufe türmen sich die Geschenke. Die Folge: Das Kinderzimmer platzt fast aus allen Nähten und die Kleinen haben von allem zu viel.

Immer mehr Eltern verfolgen daher die Devise: Weniger ist mehr. Sie sparen das Geld lieber für ihren Nachwuchs und bringen ihm damit auch den verantwortungsvollen Umgang mit Geld bei. Am besten gelingt dies, wenn die Kleinen einbezogen werden. Kinder lernen die Geldgeschenke der Großeltern und auch ihr Taschengeld zurückzulegen, um sich etwas Größeres kaufen zu können. Zudem ist die Vorfreude auf etwas erfüllender als das kurzfristige Glück beim direkten Kauf der neuen Sachen.

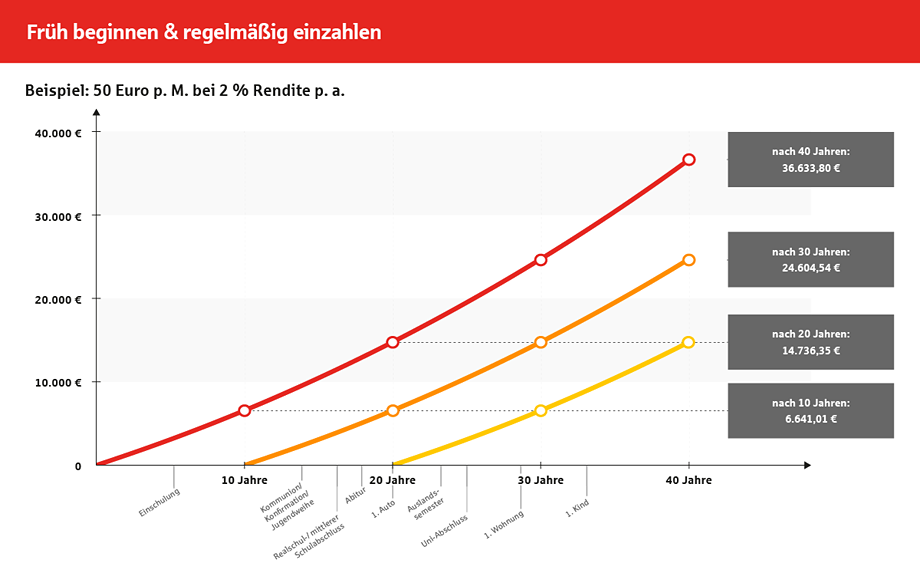

Das Zauberwort beim Sparen für Kinder heißt Regelmäßigkeit

Beginne mit dem Vermögensaufbau für dein Kind möglichst früh und spare am besten regelmäßig kleine Beträge.

Das könnte dich auch interessieren:

Kinderunfallversicherung

Kinder stürzen sich unbedarft ins Abenteuer und können die Risiken nicht abschätzen. Eine private Unfallversicherung fürs Kind ist in diesen Fällen ein echter Segen. ❱❱

Das könnte dich auch interessieren:

Kosten für die Hochzeit

Wie viel kostet der Bund für's Leben wirklich? Wir verraten es! ❱❱

Das könnte dich auch interessieren:

Babyglück in Zahlen

Mit welchen Kosten müssen junge Eltern mit Baby im ersten Jahr rechnen? Wir verraten es! ❱❱

Das könnte dich auch interessieren:

Ratgeber KopfGeld-Magazin

Viele weitere interessante Artikel findest du übersichtlich auf unserer Themenseite. ❱❱

Rechenbeispiel zur Darstellung der Ausführung des Laufzeit- und Zinseffektes und einer möglichen Rendite in der Ansparphase auf das Endkapital. Das Ergebnis stellt keine Prognose oder Garantie dar und basiert auf dem angenommen Renditesatz von 2 % p.a., ohne Berücksichtigung von Kosten. Bitte beachten Sie, dass die angegebene Wertentwicklung kein verlässlicher Indikator für die künftige Wertentwicklung ist.

Quelle: Berliner Sparkasse, Stand Juli 2019

Konto fürs Baby, Kindersparverträge & Co. – die richtige Geldanlage für Kinder

Wenn die Kinder und die Sparsummen größer werden, lohnt es sich, auf andere Sparformen zurückzugreifen. Wir stellen die gängigsten Geldanlagen für Kinder kurz vor:

- Klassisches Bankkonto: Bei einem Kinderkonto werden häufig bis zu einer bestimmten Guthabengrenze Zinsen gezahlt, nicht selten bis zu 3,00 Prozent, wie z.B. beim Startkonto der Berliner Sparkasse.

- Tages- und Festgeldkonten: Die ebenfalls sicheren Geldanlagen bieten aktuell meist nur geringe Verzinsungen. Kleinere Geldgeschenke zu Weihnachten oder Geburtstagen können auf einem Tagesgeldkonto gespart werden. Das Guthaben ist jederzeit verfügbar. Festgeld wird hingegen für einen gewissen Zeitraum fest angelegt. Dafür gibt es dann deutlich höhere Zinsen als beim Tagesgeld. Festgeld eignet sich vor allem für größere Geldgeschenke.

- Bank- oder Fondssparpläne: Für einen langfristigen Vermögensaufbau sind Sparpläne die ideale Lösung. Meist reichen schon monatliche Sparraten von 25 Euro, um langfristig für Kinder Geld zu sparen. Bei Fondsspar- oder Wertpapiersparplänen sind höhere Renditen als bei klassischen Sparplänen zu erwarten. Achtung: Diese Anlagen unterliegen während der Laufzeit Wertschwankungen sowie Ertrags- und Kapitalverlustrisiken.

- Rentenversicherung: Du kannst für dein Kind auch einen Altersvorsorgevertrag abschließen, den es dann später übernehmen und selbst weiterführen kann. Diese Policen sind mit einer langen Laufzeit verbunden. Lass dich zu den verschiedenen Möglichkeiten beraten.

Im eigenen Namen oder auf den Namen des Kindes sparen?

Möchtest du auf den Namen des Kindes sparen, brauchst du für die Kontoeröffnung neben der Einverständniserklärung beider Elternteile zudem eine Geburtsurkunde. Das eingezahlte Geld gehört dann 100-prozentig dem Kind und ist mündelsicher. Das bedeutet: Bis zum 18. Geburtstag des Kindes hast du zwar eine Vollmacht und kannst auf das Guthaben zugreifen. Es muss allerdings nachgewiesen werden, dass das Geld auch für das Kind verwendet wird. Wird das Kind volljährig, erhält es dann das alleinige Verfügungsrecht – es kann mit dem Geld machen, was es möchte. Wenn du all die Jahre für das Studium gespart hast, dein Sohn oder deine Tochter mit dem Geld aber ein Auto kaufen oder um die Welt reisen möchte, hast du keinen Einfluss darauf.

Viele Eltern entscheiden sich daher dazu, im eigenen Namen für ihre Kinder zu sparen. Denn bei dieser Variante gestaltet sich nicht nur die Kontoeröffnung leichter, du hast auch über das 18. Lebensjahr hinaus die Kontrolle über das angesparte Kapital. Willst du sicherstellen, dass das angesparte Guthaben beispielsweise für die Ausbildung oder das Studium genutzt wird, kannst du mit der Bank einen Auszahlungsplan vereinbaren.

Beim Sparen für Kinder ist die Sicherheit des Kapitals natürlich ein entscheidender Aspekt

Bei klassischen Geldanlagen von Banken innerhalb Deutschlands ist das Ersparte bis zu 100.000 Euro durch die gesetzliche Einlagensicherung geschützt. Zugleich gilt aber auch: Je sicherer die Geldanlage ist, desto geringer fällt die Rendite aus. Liegt diese unterhalb der Inflationsrate, verliert das angesparte Geld auf Dauer real an Wert. Daher solltest du dich bei der Geldanlage für dein Kind gut beraten lassen, um die richtige Sparform zu finden.

Startkonto

Kostenfreies Konto für Kinder und Jugendliche – 3,00 % p.a. für die ersten 1.000 Euro bis zum 12. Geburtstag!

Was kostet ein Baby?

Ob Ausgaben für Nahrung, Bekleidung oder Gesundheit – es gibt zahlreiche Statistiken über das Einkommen und Konsumverhalten nach der Familiengründung. Mehr dazu in unserem Beitrag.

Unfallversicherung fürs Kind

Wenn sich die Kleinen unbedarft ins nächste Abenteuer stürzen, können sie die Risiken oft nicht abschätzen. Wir verraten, welche Leistungen die Versicherung für Kinder umfasst und worauf beim Abschluss einer Police zu achten ist.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.