Ist eine Berufsunfähigkeitsversicherung sinnvoll? Leistungen und Tipps im Überblick

Als Student oder Azubi schon eine Berufsunfähigkeitsversicherung (BU) abschließen? Unbedingt, raten Experten. Denn je früher die Police abgeschlossen wird, desto günstiger sind in der Regel die Beiträge. Worauf es beim Abschluss ankommt, erfahren Sie in diesem Artikel.

Berufsunfähigkeitsversicherung: Was ist das?

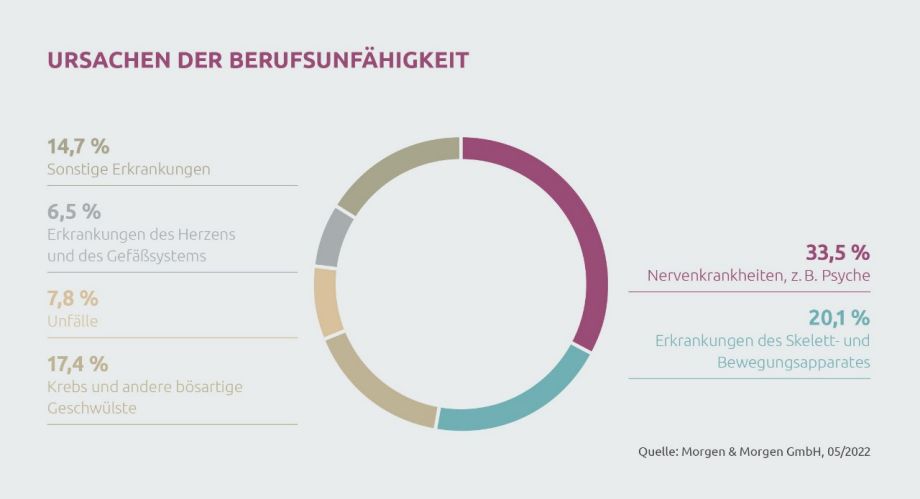

Etwa jeder vierte Arbeitnehmer scheidet in Deutschland aufgrund von körperlichen oder psychischen Erkrankungen vorzeitig aus dem Berufsleben aus, so die Jahresstatistik des Gesamtverbandes Deutscher Versicherer (GDV). Da die gesetzliche Erwerbsminderungsrente nur eine minimale finanzielle Stütze bietet, ist eine private Berufsunfähigkeitsversicherung sinnvoll. Diese zahlt Ihnen eine monatliche Rente, wenn Sie aufgrund eines Unfalls oder einer Erkrankung nicht mehr arbeiten können.

Warum die gesetzliche Rentenversicherung nicht ausreicht

Wenn Sie vor Erreichen des Rentenalters aus gesundheitlichen Gründen nicht mehr arbeiten können, zahlt die gesetzliche Rentenversicherung die sogenannte Erwerbsminderungsrente.

Diese ist jedoch unzureichend und an Bedingungen geknüpft. So erhält man die Erwerbsminderungsrente nur, wenn man mindestens fünf Jahre gesetzlich rentenversichert war.

Zudem müssen innerhalb der letzten fünf Jahre vor Eintritt der Erwerbsminderung mindestens drei Jahre die Pflichtbeiträge in die gesetzliche Rentenversicherung eingezahlt worden sein – Voraussetzungen, die Studenten, Azubis und Schüler meist nicht erfüllen. Die Höhe der Erwerbsminderungsrente richtet sich danach, wie lange man täglich noch arbeiten kann – unabhängig davon, in welchem Job.Darüber hinaus wird die Erwerbsminderungsrente maximal drei Jahre – mit Möglichkeit auf Verlängerung – gezahlt. Daher ist eine private Berufsunfähigkeitsversicherung sinnvoll.

Was bedeutet Berufsunfähigkeit?

Versicherte gelten als berufsunfähig, wenn sie aufgrund einer Krankheit oder eines Unfalls ihren zuletzt ausgeführten Beruf voraussichtlich dauerhaft nicht mehr ausüben können (§ 172 Versicherungsvertragsgesetz).

Die jeweilige BU-Versicherung benötigt einen ärztlichen Beleg und ein Gutachten über die vermutliche Krankheitsdauer. Versicherer können als weitere Voraussetzung vertraglich vereinbaren, dass Sie auch keine andere Tätigkeit mehr ausüben können, die Ihrer bisherigen Lebensstellung entspricht und die Sie angesichts Ihrer Fähigkeiten und Ausbildung prinzipiell übernehmen könnten.

Das könnte Sie auch interessieren:

Versicherungen für Berufsanfänger

Hier erfahren Sie, welche Versicherungen für Berufsanfänger wichtig sind. ❱❱

Das könnte Sie auch interessieren:

Zusatzgeld vom Chef

Der Chef hilft beim Sparen? Richtig! Vermögenswirksame Leistungen machen es möglich. Hier erfahren Sie mehr! ❱❱

Das könnte Sie auch interessieren:

Ratgeber KopfGeld-Magazin

Viele weitere interessante Artikel finden Sie übersichtlich auf unserer Themenseite. ❱❱

Berufsunfähigkeitsversicherung für junge Kunden weitaus günstiger

Es gibt zwei wichtige Gründe, warum es clever ist, möglichst früh eine Berufsunfähigkeitsversicherung (BU-Versicherung) abzuschließen:

1. Schüler, Studenten und Azubis erhalten im Ernstfall keine beziehungsweise nur eine geringe gesetzliche Erwerbsminderungsrente. Denn sie können in der Regel noch keine fünf Versichertenjahre sowie keine drei Jahre mit Pflichtbeiträgen bei der gesetzlichen Rentenversicherung vorweisen.

2. Das Alter spielt bei der Berechnung der Versicherungsbeiträge eine große Rolle. Denn Versicherer gehen davon aus, dass junge Menschen meist noch nicht unter gesundheitlichen Problemen und Vorerkrankungen leiden und für sie somit ein geringes Risiko besteht, berufsunfähig zu werden. Das heißt: Wenn Sie bereits als Schüler, Student oder Azubi eine BU-Versicherung abschließen, profitieren Sie von weitaus günstigeren Tarifen, als wenn Sie sich erst in späteren Jahren darum kümmern.

Diese Faktoren beeinflussen die Kosten einer BU-Versicherung

Wie hoch der monatliche Beitrag für die Berufsunfähigkeitsversicherung ausfällt, hängt unter anderem von Ihrem Gesundheitszustand und Ihrem Job ab. Der Beitrag wird beispielsweise höher, wenn Sie rauchen oder eine körperlich anspruchsvolle Tätigkeit wie Krankenpflege ausüben. Bei Studenten hat zusätzlich die Studienrichtung einen Einfluss auf die Höhe der Beiträge. Natürlich entscheidet Ihr Studienfach nicht endgültig darüber, welche Beiträge Sie zahlen. In erster Linie ist der Beruf ausschlaggebend, den Sie später ausüben. Sobald Sie nach der Ausbildung oder dem Studium einen Job ergattert haben, teilen Sie diesen Ihrem Versicherer mit.

Darauf sollten Sie bei der BU-Vertragslaufzeit und Rentenhöhe achten

Die Höhe der gewünschten Berufsunfähigkeitsrente können Sie beim Abschluss der Versicherung selbst bestimmen. Sie sollte bei etwa 75 Prozent des Nettoeinkommens liegen, lautet eine Faustregel. Studenten raten die Versicherer im Allgemeinen, sich mit einem Betrag von 1.000 bis 1.500 Euro pauschal abzusichern. Die Laufzeit wiederum sollte möglichst so gewählt werden, dass der Vertrag bis zum Renteneintrittsalter läuft – momentan liegt dieses bei 67 Jahren. Andernfalls müssten die Jahre ohne Versicherungsschutz finanziell überbrückt werden.

Tipp: Es ist sinnvoll, einen Tarif mit sogenannter Nachversicherungsgarantie zu wählen. Diese ermöglicht es Ihnen, bei bestimmten Ereignissen im Leben – beispielsweise beim Abschluss des Studiums – die vereinbarte BU-Rente zu erhöhen.

Fazit

Vor Unfällen und Krankheit ist man nie gefeit und eine Berufsunfähigkeitsversicherung ist daher schon für junge Leute sinnvoll. Je jünger und gesünder Sie sind, desto niedriger fällt ihr monatlicher Beitrag aus. Beschäftigen Sie sich also frühzeitig mit dem Thema, damit Sie für Ihr zukünftiges (Berufs-)Leben gut abgesichert sind.

No risk, more fun

Denn manchmal läuft’s im Leben auch mal schief.

Halb so wild – mit der richtigen Versicherung. Finden Sie raus, welche zu Ihnen passt.

Vermögenswirksame Leistungen

Der Chef hilft beim Sparen? Richtig. Sogenannte vermögenswirksame Leistungen machen es möglich. Näheres erklären wir hier.

Versicherungs-Check

Wir prüfen und optimieren Ihre Versicherungen für Sie – kostenfrei und unverbindlich. Hier finden Sie eine kleine Auswahl des Versicherungsangebotes der Berliner Sparkasse.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.