Baufinanzierung mit Sondertilgung – sinnvoll oder nicht?

Sie haben Ihr Traumhaus bereits gefunden oder schon konkrete Vorstellungen, wie Ihr Eigenheim einmal aussehen soll? Dann wird es höchste Zeit, sich um die Finanzierung zu kümmern. Bei der Wahl der passenden Immobilienfinanzierung gibt es eine Reihe von Faktoren zu berücksichtigen. Ein wesentliches Kriterium sind Sondertilgungen. Wie eine Baufinanzierung mit Sondertilgung funktioniert und wann sich Sonderzahlungen anbieten, erfahren Sie im Folgenden.

Was ist eine Sondertilgung?

Bei einem Immobilienkredit zahlen Sie üblicherweise eine monatlich gleichbleibende Tilgungsrate. Haben Sie eine Baufinanzierung mit Sondertilgung vereinbart, können Sie zusätzlich zur monatlichen Rate einmalige oder regelmäßig Sonderzahlungen leisten. Auf diese Weise sinkt die Restschuld Ihres Immobilienkredits schneller, wodurch sich die Laufzeit verkürzt und Sie insgesamt weniger Zinsen zahlen müssen.

Sind Sondertilgungen bei jedem Immobiliendarlehen möglich?

Mittlerweile sind Sondertilgungen bei der Immobilienfinanzierung fast immer möglich. Einige Baufinanzierer verlangen für diese Möglichkeit jedoch spezielle Zusatzzinsen. Denn wenn Sie Ihr Darlehen durch Sonderzahlungen schneller tilgen, entgehen der Bank Zinseinnahmen. Es gibt jedoch auch Kreditverträge, bei denen für Sondertilgungen keine gesonderten Gebühren erhoben werden. Meist können jährlich etwa fünf Prozent der anfänglichen Nettodarlehenssumme außer der Reihe getilgt werden.

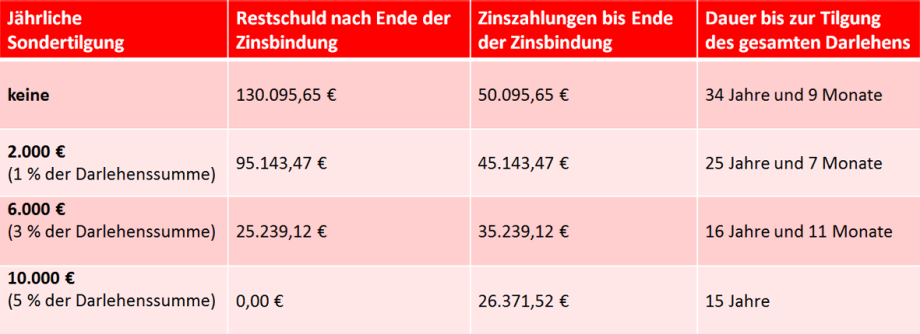

Wann lohnt sich eine Baufinanzierung mit Sondertilgung?

Grundsätzlich ist die Sondertilgung eine sinnvolle Option, um ein Immobiliendarlehen schneller zurückzuzahlen. Erhöht sich dadurch jedoch der Zinssatz Ihres Kredits, sollten Sie diese Möglichkeit nur wählen, wenn Sie regelmäßig hohe Sonderzahlungen leisten können. Denn nur dann können die eingesparten Zinsen durch die verkürzte Laufzeit den höheren Zinssatz ausgleichen. Sondertilgungsrechte ohne Aufschlag sind natürlich immer sinnvoll. Steht in den kommenden Jahren bei Ihnen allerdings eine besonders große Gehaltserhöhung oder Erbschaft an, sollten Sie erwägen, das Sondertilgungsrecht vertraglich zu erweitern, etwa von fünf auf zehn Prozent pro Jahr.

Das könnte Sie auch interessieren:

Bausparen für Enkel

Sie möchten Ihre Kinder oder Enkel finanziell absichern? Wie wäre es mit einem Bausparvertrag? Für Kinder ist dieser mit besonderen Vorteilen verbunden. ❱❱

Das könnte Sie auch interessieren:

Anschlussfinanzierung

Sie haben ein Baudarlehen mit Zinsbindung und diese läuft aus? Kümmern Sie sich jetzt um eine Anschlussfinanzierung. ❱❱

Klimafreundlicher Neubau

KfW- Programm

Zum 1. März 2023 hat die KfW Förderbank ihr neues Förderprogramm „Klimafreundlicher Neubau“ gestartet. Wer die Förderung in Anspruch nehmen kann, erfahren Sie in unserem Ratgeber. ❱❱

Beratungswochen

für Immobilieninteressenten und -eigentümer

Wie finde ich meine Wunschimmobilie? Wie viel Immobilie kann ich mir leisten? Wie funktioniert die Baufinanzierung? Und was muss ich beim Verkauf meiner Immobilie beachten? Fragen über Fragen, die Ihnen unsere kompetenten Spezialisten alle gerne beantworten. Kommen Sie zu unseren Beratungswochen – hier dreht sich alles um die eigenen vier Wände. ❱❱

Das könnte Sie auch interessieren:

Ratgeber Immobilien

Viele weitere interessante Artikel finden Sie auf unserer Ratgeberseite. ❱❱

Sondertilgung – wie hoch sollte sie sein?

Die Höhe der Sondertilgung hängt von Ihren finanziellen Möglichkeiten und der Höhe Ihres Darlehens ab. Häufig können Sondertilgungen bereits ab 1.000 Euro vorgenommen werden, allerdings ist die Höhe der Sondertilgung meist ebenso beschränkt wie die Häufigkeit pro Jahr. Ist also absehbar, dass Sie zu einem späteren Zeitpunkt im Jahr einen höheren Betrag außer der Reihe tilgen können, warten Sie am besten ab.

- Kalkulieren Sie realistisch: Wie viel Geld ist tatsächlich übrig, das für Sondertilgungen genutzt werden kann? Berücksichtigen Sie dabei auch Ausgaben, die nicht regelmäßig anfallen, etwa eine geplante größere Reise oder ein neues Auto, das bald benötigt wird.

- Informieren Sie sich: Besprechen Sie Ihre Finanzen vorher detailliert mit Ihrer Bank. Diese kann Ihnen ausrechnen, in welcher Höhe Sondertilgungen machbar sind.

- Tilgungsplan anpassen lassen: Damit Sie stets den Überblick über Ihre Restschuld behalten, können Sie sich von Ihrer Bank nach jeder Sondertilgung einen aktualisierten Tilgungsplan schicken lassen.

Tipp: Sie haben überraschend eine höhere Geldsumme bekommen, die die möglichen Sondertilgungen übersteigt? Nach zehn Jahren Laufzeit haben Sie das Recht, Ihre Baufinanzierung jederzeit mit einer Kündigungsfrist von sechs Monaten zu kündigen. Dann können Sie Ihren Kredit ganz oder teilweise auslösen Reicht das Geld nicht aus, um das gesamte Darlehen zu tilgen, vereinbaren Sie für die Restschuld einfach eine Anschlussfinanzierung.

Wann kann eine Sondertilgung gezahlt werden?

Oft dürfen Sondertilgungen nur zu bestimmten Terminen gezahlt werden. Wann und in welcher Höhe Sie Extrazahlungen leisten können, ist detailliert im Kreditvertrag geregelt. Um keinen Termin zu verpassen, legen Sie das Geld am besten rechtzeitig beiseite und notieren sich das Datum in Ihrem Kalender oder richten entsprechende Überweisungs- bzw. Daueraufträge ein.

Fazit

Sondertilgungen sind eine gute Möglichkeit, um einen Immobilienkredit schneller zurückzuzahlen und so die Zinskosten zu senken. Die Höhe sowie die Anzahl möglicher Sondertilgungen sind je nach Kreditvertrag unterschiedlich geregelt. Planen Sie regelmäßige Sonderzahlungen, ist ein Vertrag ideal, bei dem für diese Option keinerlei Zusatzkosten entstehen.

Das könnte Sie auch interessieren:

Finanzierungsablauf: So geht es zur eigenen Immobilie

Wir zeigen, wie die fünf Schritte des Finanzierungsablaufs aussehen und worauf Sie auf dem Weg zu Ihrer Traumwohnung achten sollten.

Ratgeber Immobilien

Viele weitere interessante Artikel finden Sie auf unserer Ratgeberseite.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.