Muskelhypothek – mit Eigenleistung beim Hausbau Geld sparen?

Wer ein Haus bauen möchte, braucht für eine solide Finanzierung Eigenkapital. Experten empfehlen mindestens 20 Prozent der Gesamtsumme zuzüglich der Nebenkosten des Kaufs bzw. Neubaus selbst in die Immobilienfinanzierung einzubringen. Neben Sparguthaben, Fondsanteilen und Aktien oder Bausparguthaben können Sie unter Umständen auch Eigenleistungen beim Hausbau als Eigenkapital geltend machen. Worauf es bei der sogenannten Muskelhypothek ankommt, erfahren Sie im Folgenden.

Was ist eine Muskelhypothek?

Als Muskelhypothek wird der Beitrag bezeichnet, den Sie als Bauherr durch Eigenleistung am Hausbau einsparen können. Eine Eigenleistung liegt immer dann vor, wenn Sie keine fremden Gewerke – etwa Maler oder Fliesenleger – beauftragen, sondern handwerkliche Arbeiten selbst erbringen. Selbstverständlich zählen auch die Maßnahmen dazu, bei denen Ihre Freunde oder Familienmitglieder mithelfen.

Muskelhypothek als Eigenkapital anrechnen lassen

Bei den meisten Baufinanzierern können Sie bis zu zehn bis 15 Prozent der angesetzten Bausumme geltend machen, wenn Sie selbst mit anpacken. So erhöhen Sie Ihren Eigenkapitalanteil und können möglicherweise von einem günstigeren Darlehenszins profitieren. Über die gesamte Kreditlaufzeit lassen sich die Finanzierungskosten so um einige Tausend Euro reduzieren. Einige Banken haben allerdings Höchstbeträge für Eigenleistungen festgelegt. Hinzu kommt: Sie müssen die geplante Eigenleistung am Hausbau und die hieraus resultierende Muskelhypothek nachvollziehbar ausführen und den Wert von einem Fachmann (Architekt oder Bauunternehmer) bestätigen lassen. Oftmals verlangen die Banken auch einen Qualifikationsnachweis. Denn nicht jeder Hobby-Handwerker ist in der Lage, beispielsweise eine Dämmung fachgerecht durchzuführen.

Muskelhypothek als Finanzierungsbaustein – so kalkulieren Sie richtig

Wenn Sie über handwerkliche Fertigkeiten verfügen, sollten Sie den Wert Ihrer Muskelhypothek idealerweise vor dem Finanzierungsgespräch realistisch ermitteln. Hierzu erstellen Sie am besten eine Liste der geplanten Tätigkeiten, die Sie selbst bzw. mit der unentgeltlichen Unterstützung von Freunden und Familie in Eigenregie erledigen können.

Hinweis: Nutzen Sie für die Kalkulation der Muskelhypothek nur die Arbeitskosten. Denn selbst wenn Sie das benötigte Material günstiger beschaffen könnten, wird diese Ersparnis von den Banken üblicherweise nicht anerkannt.

Für eine realistische Arbeitskostenschätzung können Sie Angebote bei Handwerksfirmen in Ihrer Region einholen. Die Höhe der Arbeitskosten entspricht der Einsparung durch Eigenleistung. Wenn Sie für alle Gewerke, die Sie selbst durchführen, die Einsparungen addieren, erhalten Sie den Wert Ihrer Muskelhypothek. Einige Banken haben auch Höchstbeträge für Eigenleistungen festgelegt.

Das könnte Sie auch interessieren:

Bausparen für Enkel

Sie möchten Ihre Kinder oder Enkel finanziell absichern? Wie wäre es mit einem Bausparvertrag? Für Kinder ist dieser mit besonderen Vorteilen verbunden. ❱❱

Das könnte Sie auch interessieren:

Anschlussfinanzierung

Sie haben ein Baudarlehen mit Zinsbindung und diese läuft aus? Kümmern Sie sich jetzt um eine Anschlussfinanzierung. ❱❱

Klimafreundlicher Neubau

KfW- Programm

Zum 1. März 2023 hat die KfW Förderbank ihr neues Förderprogramm „Klimafreundlicher Neubau“ gestartet. Wer die Förderung in Anspruch nehmen kann, erfahren Sie in unserem Ratgeber. ❱❱

Beratungswochen

für Immobilieninteressenten und -eigentümer

Wie finde ich meine Wunschimmobilie? Wie viel Immobilie kann ich mir leisten? Wie funktioniert die Baufinanzierung? Und was muss ich beim Verkauf meiner Immobilie beachten? Fragen über Fragen, die Ihnen unsere kompetenten Spezialisten alle gerne beantworten. Kommen Sie zu unseren Beratungswochen – hier dreht sich alles um die eigenen vier Wände. ❱❱

Das könnte Sie auch interessieren:

Ratgeber Immobilien

Viele weitere interessante Artikel finden Sie auf unserer Ratgeberseite. ❱❱

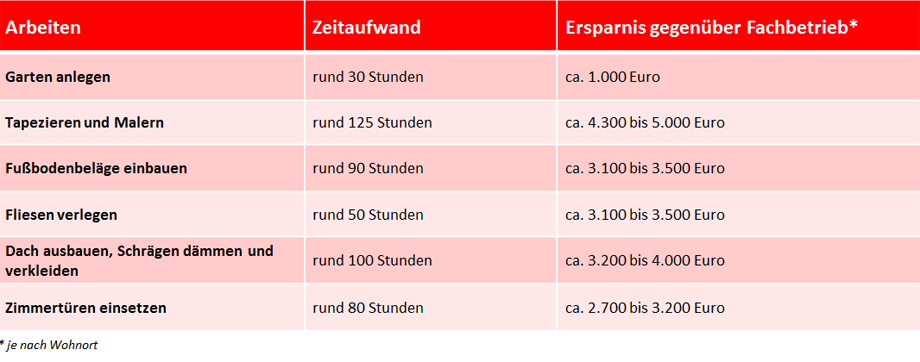

Zeitaufwand – der wichtigste Faktor bei der Muskelhypothek

Der Zeitaufwand für die geplanten Eigenleistungen wird meist unterschätzt. In der Regel arbeiten Bauherren Vollzeit – und zwar auch während der Bauphase. Die für die Erbringung der Muskelhypothek angesetzten Arbeiten können also nur nach Feierabend, am Wochenende oder in der Urlaubszeit durchgeführt werden. Doch irgendwann ist das Urlaubskontingent aufgebraucht und die eigenen Kräfte schwinden aufgrund der Monate andauernden Doppelbelastung durch Job und Baustelle. Hinzu kommt, dass Sie im Vergleich zum Profi selbst als geübter Heimwerker etwa 50 Prozent mehr Zeit für die Arbeiten benötigen.

Sie sollten also realistisch kalkulieren, wie viel Zeit Sie neben Familie und Job auf der Baustelle arbeiten können. Als Richtwert gilt: Wollen Sie mit Muskelhypothek zehn Prozent der Bausumme einsparen, müssen Sie pro Woche rund 20 Stunden einplanen. Laut dem VPB sind rund 850 Arbeitsstunden nötig, um ein 140 Quadratmeter großes Haus auszubauen. Das bedeutet, es würde gut zehn Monate dauern, bis das Haus in einem bezugsfertigen Zustand ist. Lassen Sie sich bezüglich der angepeilten Muskelhypothek am besten von einem erfahrenen Bauleiter beraten und bitten Sie ihn um eine realistische Einschätzung des benötigten Zeit- und Kraftaufwands.

Muskelhypothek – handwerkliches Know-how ist gefragt

Überlegen Sie sich vorab genau, welche Arbeiten Sie wirklich selbst durchführen können. Denn Fehler bei Elektroinstallationen oder dem Verlegen von Bodenbelägen können nicht nur das Einsparpotenzial zunichtemachen, sondern sogar zusätzliche Kosten verursachen.

Faustregel: Die Arbeiten innerhalb der Räume oder außerhalb des Hauses können Sie zumeist in Eigenregie erledigen. Auch Genauigkeitsaufgaben, also Leistungen, bei denen geringe Materialkosten auf hohe Arbeitskosten treffen, sind meist für geschickte Hobby-Handwerker geeignet. Die Wände, deren Innenleben sowie funktionelle Bereiche des Hauses gehören hingegen besser in die Hand eines Profis.

Die größte Muskelhypothek lässt sich demnach beim Innenausbau realisieren. Denn hier gibt es zahlreiche Arbeiten, die Sie als erfahrener Heimwerker auch ohne spezielle Maschinen durchführen können:

- Malern

- Laminat, Parkett oder Teppich verlegen

- Wände fliesen

- Trockenbau

- Gestaltung der Außenanlagen

Arbeiten an essenziellen Bereichen des Hauses sollten Sie hingegen dem Fachmann überlassen. Hierzu zählen unter anderem Elektroinstallationen, Gasleitungen und Wasserinstallationen. Falls Sie in Ihrem Familien- oder Bekanntenkreis entsprechende Fachkräfte haben, die Sie beim Hausbau unterstützen, sollte im Nachhinein eine fachmännische Abnahme erfolgen.

Wichtig ist außerdem, dass Sie durch Ihre Arbeiten nicht den Baufortschritt behindern. Wählen Sie daher für Ihre Muskelhypothek nur Arbeiten, auf denen keine Maßnahmen aufbauen, die vom Fachmann erledigt werden müssen. Sonst könnte sich die Bauphase unnötig in die Länge ziehen. Dies wiederum kann je nach Kreditvertag Bereitstellungszinsen zur Folge haben. Außerdem verlängert sich die finanzielle Doppelbelastung durch Kreditrate und Miete.

Muskelhypothek: Wie hoch ist die Ersparnis durch Eigenleistung?

Die Höhe des Sparpotenzials kann im konkreten Einzelfall stark variieren und hängt untern anderem von folgenden Faktoren ab:

- Größe und Form des Hauses

- Verwendete Materialien

- Stundenlöhne der Gewerke (abhängig von Region)

Wer übernimmt die Haftung für Eigenleistung beim Hausbau?

Für Arbeiten, die Sie selbst vorgenommen haben, übernimmt der Bauunternehmer keine Haftung. Bei der Kalkulation der Muskelhypothek sollten Sie also immer auch berücksichtigen, dass Sie für die Behebung von Baumängeln infolge von Eigenleistungen selbst aufkommen müssen. Um Streitigkeiten vorzubeugen, ist es ratsam, vorab mit dem Bauunternehmen vertraglich zu fixieren, wer welche Arbeiten durchführt. Sind die Arbeiten nicht eindeutig abgrenzbar und geht eine Ihrer Eigenleistungen in Arbeiten des Bauunternehmens über, sollten Sie alles genau dokumentieren und das vom Fachmann erbrachte Gewerk sorgfältig auf Baumängel prüfen. Erst nachdem etwaige Mängel behoben wurden, sollten Sie mit Ihren eigenen Arbeiten starten. Im umgekehrten Fall ist es ebenfalls empfehlenswert, dass Ihre Leistungen zunächst vom Bauleiter abgenommen werden. Dieses Vorgehen ist unverzichtbar, um bei erst später auftretenden Mängeln festzustellen, ob Sie selbst nachbessern müssen oder Gewährleistungsansprüche gegenüber dem Bauunternehmer geltend machen können.

Muskelhypothek: Wie Sie Bauhelfer richtig versichern

Wenn Freunde und Familienmitglieder auf der Baustelle mit anpacken, müssen Sie auch für deren Sicherheit gewährleisten. Das heißt: Sie müssen die Baustelle entsprechend der gesetzlichen Vorgaben sichern und vor Baubeginn für sämtliche Helfer bei der Berufsgenossenschaft Bau eine Unfallversicherung abschließen. Denn der Schutz der gesetzlichen Unfallversicherung greift nicht, wenn die Helfer auf Ihrer Baustelle zu Schaden kommen.

Fazit

Mit einer Muskelhypothek können Sie die Baukosten um bis zu ca. 15 Prozent reduzieren. Und auch die Finanzierungskosten können deutlich geringer ausfallen, wenn Sie die Eigenleistung beim Hausbau als zusätzliches Eigenkapital anrechnen lassen und so vom günstigeren Sollzins profitieren. Allerdings sollten Sie neben der fachlichen Qualifikation den Zeitaufwand und die physische sowie psychische Belastung nicht unterschätzen. Nutzen Sie auch weitere Einsparpotenziale beim Hausbau. Lassen Sie sich daher vorab umfassend von einem Fachmann beraten.

Beratungswochen für Immobilieninteressenten und -eigentümer

Wie finde ich meine Wunschimmobilie? Wie viel Immobilie kann ich mir überhaupt leisten? Und wie funktioniert die Baufinanzierung? Fragen über Fragen, die Ihnen unsere kompetenten Spezialisten alle gerne beantworten. Kommen Sie zu unseren Beratungswochen – hier dreht sich alles um die eigenen vier Wände.

Tipps & Ratgeber zum Thema Eigenheim

Noch mehr Wissenswertes rund um die eigene Immobilie finden Sie auf unseren Ratgeber-Seiten.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.