Volltilgerdarlehen – Baufinanzierung auf einen Schlag

Das könnte Sie auch interessieren:

Ratgeber Immobilienfinanzierung

Egal ob Haus- oder Immobilienkauf. In unserem Ratgeber finden Sie hilfreiche Tipps und Informationen rund ums Thema

Das könnte Sie auch interessieren:

Zukunft ist einfach.

Wenn man einen Finanzpartner hat, der von Anfang bis Eigentum, an alles denkt. Informieren Sie sich jetzt zu unserem umfangreichen Angebot im Immobilienbereich.

Das könnte Sie auch interessieren:

Finanzierungsrechner

Was immer Sie vorhaben – mit der Immobilienfinanzierung kommen Sie Ihren Zielen schnell näher. Kombiniert mit staatlichen Förderungen wird Ihr Wunsch so Wirklichkeit.

Die Vor- und Nachteile der Volltilgung

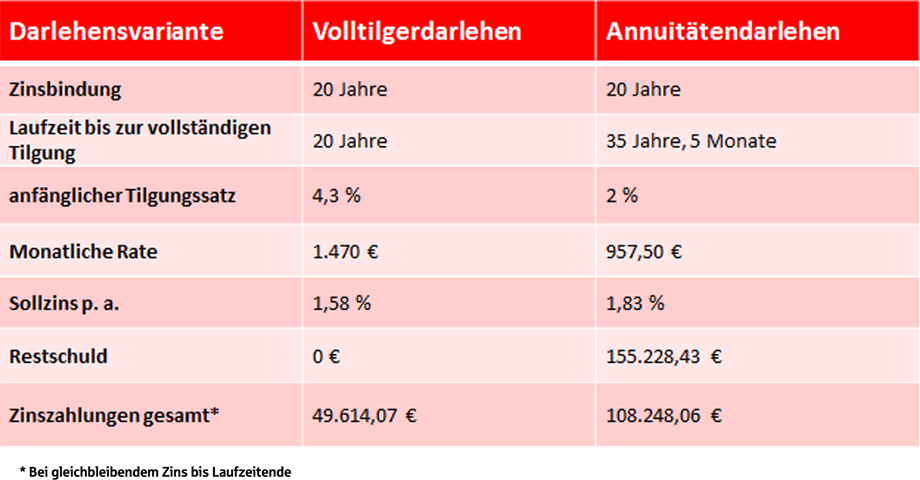

Bei einem Volltilgerdarlehen werden die Zinsen über die gesamte Laufzeit festgeschrieben. Da Sie das Darlehen in einem Schwung tilgen und keine Anschlussfinanzierung benötigen, profitieren Sie also von maximaler Zinssicherheit. Das Risiko zukünftiger Zinsänderungen wird ausgeschlossen. Und die gleichbleibend hohen monatlichen Raten bieten Darlehensnehmern ein hohes Maß an Planungssicherheit. Hinzu kommt, dass die Zinsen bei einer Volltilgung niedriger sein können. Denn zum einen setzen Volltilgerdarlehen eine gute Bonität voraus und werden nur an einkommensstarke Kunden vergeben. Das Ausfallrisiko für die Bank fällt dadurch geringer aus. Ein weiterer Pluspunkt: Da Sie schneller tilgen als bei einem klassischen Annuitätendarlehen, fallen die Finanzierungskosten insgesamt niedriger aus.

Allerdings geht eine Volltilgung mit geringerer Flexibilität einher. So sind Sondertilgungen üblicherweise nicht vorgesehen. Sollten Sie also eine größere Summe erben, können Sie diese meist nicht für Sondertilgungen einsetzen, um Zinsen zu sparen.

Tipp: Zehn Jahre nach Auszahlung des Darlehens steht Ihnen laut § 489 BGB ein Sonderkündigungsrecht zu. Haben Sie außerplanmäßig hohe Geldbeträge für Sonderzahlungen zur Verfügung oder sind die Zinsen erheblich gesunken, können Sie den Vertrag also außerordentlich kündigen.

Ein weiterer, nicht zu unterschätzender Punkt: Im Vergleich zu einem klassischen Annuitätendarlehen fallen die monatlichen Raten deutlich höher aus und können das Haushaltsbudget stark belasten. Sollte sich etwas an der finanziellen Situation ändern, besteht das Risiko eines Zahlungsausfalls. Denn ein Aussetzen der Tilgung wird meist ebenfalls nicht oder nur gegen einen Zinsaufschlag akzeptiert.

Worauf Sie bei der Volltilgung achten sollten

Wer sich für die Volltilgung entscheidet, muss die ideale Balance zwischen möglichst geringer Laufzeit und langfristig verkraftbaren Tilgungsraten finden. Kalkulieren Sie realistisch, wie viel Ihnen pro Monat für die Kredittilgung zur Verfügung steht. Auf Basis dieses Wertes können Sie dann bestimmen, welche Laufzeit für Sie infrage kommt. Um keine Zahlungsausfälle zu riskieren, sollten Sie immer eine Reserve für Unvorhergesehenes, etwa eine Autoreparatur, haben und nicht Ihre gesamten Überschüsse für die Kredittilgung einplanen.

Fazit

Mit dem Volltilgerdarlehen sind Sie je nach gewählter Laufzeit innerhalb von 10 bis 25 Jahren schuldenfrei. Sie profitieren dadurch nicht nur von Zins- und Planungssicherheit, sondern auch von deutlich geringeren Finanzierungskosten. Im Gegenzug müssen Sie jedoch sehr hohe monatliche Raten zahlen. Wer nicht über eine stabile Einkommenssituation verfügt oder die Familienplanung noch nicht abgeschlossen hat, ist daher mit einer anderen Finanzierungsart, etwa einem klassischen Annuitätendarlehen, in der Regel besser beraten.

Das könnte Sie auch interessieren:

Finanzierungsablauf: So geht es zur eigenen Immobilie

Wir zeigen, wie die fünf Schritte des Finanzierungsablaufs aussehen und worauf Sie auf dem Weg zu Ihrer Traumwohnung achten sollten.

Ratgeber Immobilien

Viele weitere interessante Artikel finden Sie auf unserer Ratgeberseite.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.