Sorgloser Ruhestand: Altersvorsorge für Ärzte und Apotheker

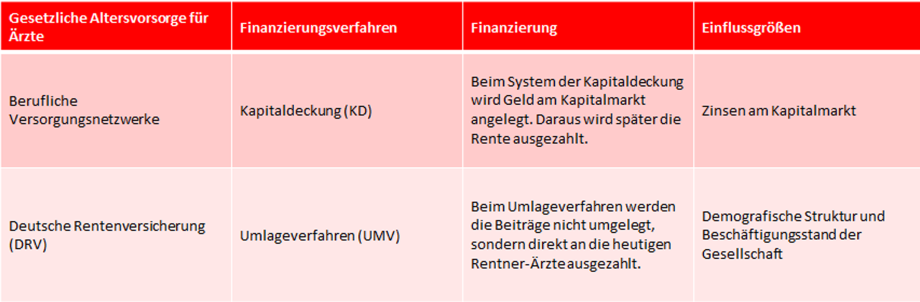

Die Beiträge, die an die Versorgungswerke gezahlt werden, richten sich nach der Höhe des Einkommens: Jemand der mehr verdient, zahlt dementsprechend mehr ein – erhält später aber auch mehr Rente. Experten zufolge werden die Leistungen der Versicherer aufgrund der Niedrigzinsphase allerdings sinken. Um für eine ausreichende Altersvorsorge als Apotheker oder als Arzt zu sorgen, gilt es, sich weitergehend zu versichern.

![[Alt-Attribut]](/content/myif/berliner-sk/work/filiale/fi/home/ratgeber/ratgeber-heilberufe/finanzen/altersvorsorge-fuer-aerzte-und-apotheker-ein-ueberblick/_jcr_content/par/section/section/carousel/carousel/imagetextbox3/image.img.jpg/1613636741904.jpg "[Titel]")

Das könnte Sie auch interessieren:

Ratgeber Heilberufe

Alle Ratgeber und Informationen finden Sie übersichtlich auf unserer Themenseite. ❱❱

Das könnte Sie auch interessieren:

Praxiswertermittlung – Wie viel ist Ihre Praxis wert?

Im Zuge des Praxisverkaufs ist eine Praxiswertermittlung unerlässlich. Doch wie funktioniert die Praxisbewertung ab? Wir verraten es! ❱❱

Das könnte Sie auch interessieren:

Patientenkommunikation: Die fünf wichtigsten Patiententypen

Verschiedene Patiententypen zu erkennen, ist eine wichtige Schlüsselkompetenz im Praxis- oder Klinikalltag. Hier erfahren Sie, worauf Sie achten sollten. ❱❱

Beratung für Heilberufe

Kontaktieren Sie uns

Unsere Spezialisten sind Ihr kompetenter Ansprechpartner für finanzielle Beratung. ❱❱

Angestellte Ärzte: Betriebliche Altersversorgung

Neben der gesetzlichen Versicherung ist es für angestellte Ärzte und Apotheker im öffentlichen Dienst Pflicht, sich durch die Zusatzversicherungskasse (ZVK) bzw. die Versorgungsanstalt des Bundes und der Länder (VBL) zusätzlich abzusichern. Außertariflich angestellten Medizinern ist es freigestellt, ob sie eine betriebliche Altersversorgung (bAV) wahrnehmen wollen. Bei der sogenannten Entgeltumwandlung wird ein Teil Ihres Bruttogehalts umgewandelt und direkt in die bAV eingezahlt. Dabei ist es unerheblich, ob Ihnen Ihr Arbeitgeber die betriebliche Altersvorsorge in Form einer Direktversicherung, als Pensionskasse oder als Unterstützungskasse anbietet. Sie profitieren in allen Fällen von einer Reihe von Vorzügen:

- Die Beiträge zur bAV sind steuer- und sozialabgabenfrei, solange der Höchstbetrag der Entgeltumwandlung nicht erreicht ist. Mit dem Inkrafttreten des Betriebsrentenstärkungsgesetzes (BRSG) zum 1. Januar 2018 wurde der steuerliche Förderrahmen der Entgeltumwandlung von vier auf acht Prozent der Beitragsbemessungsgrenze (BBG) erhöht. Die Förderung in der Sozialversicherung beträgt weiterhin vier Prozent der BBG. Die Beitragsbemessungsgrundlage beträgt 2019 monatlich 6.700 Euro (BBG West) bzw. 6.150 Euro (BBG Ost).

- In vielen Fällen tragen Arbeitnehmer und -geber die Beiträge zu bAV gemeinsam. Zusätzlich zu dem Betrag, den Sie einzahlen, fließt also noch ein Arbeitgeberanteil in die Altersvorsorge. Laut dem BRSG müssen Arbeitgeber seit Anfang 2019 verpflichtend einen Zuschuss in Höhe von 15 Prozent auf den Beitrag zur Entgeltumwandlung zahlen – vorausgesetzt, der Arbeitgeber spart durch die bAV Sozialversicherungsbeiträge. Für neue Entgeltumwandlungsvereinbarungen gilt diese Regelung seit dem 1. Januar 2019, für bestehende ab dem 1. Januar 2022.

- Sollten Sie den Arbeitgeber wechseln, kann der Vertrag häufig beim neuen Arbeitgeber fortgeführt werden.

- Neben der gesetzlichen Rente erhalten Sie aus der bAV im Ruhestand entweder eine einmalige Kapitalauszahlung oder eine garantierte monatliche Rente.

Abgesichert: Private Altersvorsorge

Eine private Altersvorsorge ist sowohl für niedergelassene als auch für angestellte Ärzte und Apotheker geeignet, um für einen sorglosen Ruhestand zu sorgen. Grundsätzlich lassen sich verschiedene Varianten der privaten Altersvorsorge für Ärzte und Apotheker unterscheiden:

Staatlich gefördert: Rürup-Rente

Die Rürup-Rente ist eine private Altersvorsorge, die ähnlich wie die Riester-Rente staatlich gefördert wird. Während der Ansparphase können Sparbeiträge steuerlich geltend gemacht werden. Daher wird die Rürup-Rente vor allem von Selbständigen, Freiberuflern und Personen mit hohem Steuersatz genutzt. Eine staatlich geförderte Altersvorsorge für Ärzte oder Apotheker ist in der Regel an Auflagen geknüpft. Die Auszahlung erfolgt in Form einer lebenslangen Rente. Das HeilberufeCenter der Berliner Sparkasse steht Ihnen als Ansprechpartner gerne zur Verfügung.

Private Rentenversicherung

Darüber hinaus können Ärzte und Apotheker eine private Rentenversicherung abschließen. Der große Vorteil einer privaten Rentenversicherung besteht in ihrer Flexibilität. Sie können bspw. Kapital entnehmen, Zuzahlungen leisten, Beiträge aussetzen und den Rentenbeginn selbst bestimmen.

Auch bei der privaten Rentenversicherung profitieren Sie von steuerlichen Vorteilen. Haben Sie sich für eine einmalige Kapitalauszahlung entschieden, müssen Sie nur die Hälfte des Ertrags Ihres Vertragsguthabens besteuern, wenn Ihr Vertrag mehr als zwölf Jahre gelaufen ist und Sie das Geld erst im Alter von 62 Jahren ausgezahlt bekommen. Dies wird auch als 12/62-Regel bezeichnet. Haben Sie sich für eine Leibrente entschieden, wird die monatliche Rentenleistung mit dem sogenannten Ertragsanteil besteuert. Wie hoch dieser ist, richtet sich nach dem Renteneintrittsalter des Versicherten. Gehen Sie beispielsweise mit 65 Jahren in Rente, beträgt der Ertragsanteil 18 Prozent der Gesamtrente.

Weitere Möglichkeiten der privaten Altersvorsorge

Alternativ können Sie auch durch Anlagegüter privat vorsorgen. Zu Anlagegütern zählt grundsätzlich alles, was Sie zu Geld machen können und Ihr Eigentum ist. Konkret bedeutet dies:

- Selbst genutzte Immobilie: Damit entfallen die zu entrichtende Mietzahlungen, die Ihre monatlichen Kosten steigern würden.

- Vermietete Immobilien: Durch die Vermietung eigener Immobilien haben Sie eine monatliche Einnahmequelle.

- Wertpapiere oder unternehmerische Beteiligungen: Diese können Ihnen jährliche Erträge bringen oder Sie verkaufen diese, wenn Sie Geld benötigen.

Fazit

Um für die Zukunft vorzusorgen, sollten Sie sich frühzeitig mit dem Thema Altersvorsorge auseinandersetzen und damit den Grundstein für einen sorglosen Ruhestand legen. Ein ausführliches Beratungsgespräch ist hier ein erster guter Schritt. Spezialisten aus unserem HeilberufeCenter stehen Ihnen hierfür gerne zur Verfügung.

Beratung für Heilberufe

Die Spezialisten für niedergelassene Ärzte und selbstständige Apotheker

Newsletter

Bleiben Sie immer auf dem neuesten Stand mit unserem Newsletter.

Ratgeber Heilberufe

Alle Ratgeber und Informationen finden Sie übersichtlich auf unserer Themenseite.

Praxiswertermittlung

Wie viel ist Ihre Praxis wert?

Im Zuge des Praxisverkaufs ist eine Praxiswertermittlung unerlässlich. Doch wie funktioniert die Praxisbewertung? Wir verraten es!

Patientenkommunikation - die fünf wichtigsten Patiententypen

Verschiedene Patiententypen zu erkennen, ist eine wichtige Schlüsselkompetenz im Praxis- oder Klinikalltag. Hier erfahren Sie, worauf Sie achten sollten.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.