Praxiswertermittlung mit Methode: Wie viel ist meine Praxis wert?

Steht der Praxisverkauf an, gilt es, einen angemessenen Verkaufspreis zu ermitteln. Dieser bemisst sich nach dem Praxiswert. Doch wie viel ist Ihre Praxis tatsächlich wert? Um dies herauszufinden, wird eine Praxisbewertung durchgeführt und es werden Faktoren wie Zulassungsstatus, Rentabilität, Gewinn und Umsatz analysiert. Welche Verfahren für die Praxiswertermittlung infrage kommen und welche Faktoren hierbei eine Rolle spielen, lesen Sie im Folgenden.

Welche Elemente fließen in die Praxiswertermittlung ein?

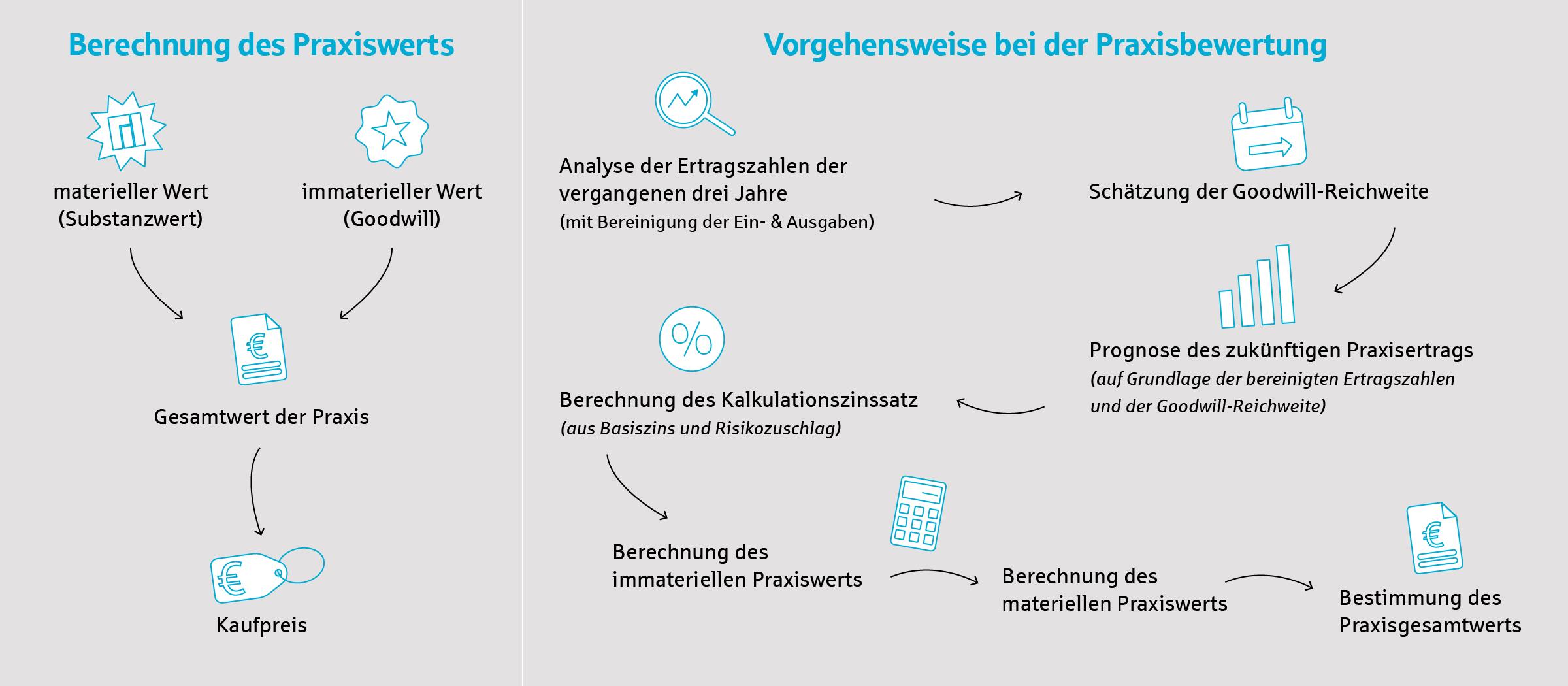

Der Praxisgesamtwert – und damit der mögliche Verkaufspreis – setzt sich aus zwei Komponenten zusammen: dem materiellen und dem immateriellen Praxiswert.

Der materielle Praxiswert, auch Substanzwert genannt, umfasst sämtliche Vermögenswerte, die in Ihrer Praxis enthalten sind, also das gesamte betriebsnotwendige Anlage- und Umlaufvermögen. Hierzu zählen beispielsweise:

- Grundstück und/oder Praxis- sowie Laborräume

- Praxis- und Laboreinrichtung samt Möbeln, Beleuchtung, Telefon, EDV usw.

- Instrumente und medizinisch-technische Geräte

- Verbrauchsmaterialien wie Impfstoffe oder Zahngold

- Kraftfahrzeuge

- Installationen oder bauliche Veränderungen, die Sie in den Praxisräumen auf eigene Kosten vorgenommen haben

Um den materiellen Praxiswert zu ermitteln, wird entweder die Bilanz oder das Anlageverzeichnis der Gewinn- und Verlustrechnung (GuV) Ihrer Arztpraxis zugrunde gelegt. Für die Praxiswertermittlung ist der Zeitwert anzusetzen, sprich der aktuelle Wert der in Ihrer Praxis enthaltenen Vermögensgegenstände.

Der immaterielle Praxiswert, auch als ideeller Praxiswert oder Goodwill bezeichnet, wird auf Basis gewisser betriebswirtschaftlicher Kennzahlen abgeleitet. Der Goodwill ist der Wert, den Käufer über den Wert der reinen Vermögensgegenstände hinaus bereit sind zu zahlen. Er berücksichtigt immaterielle Komponenten wie:

- Lage der Praxis

- Organisationsstrukturen

- Bekanntheitsgrad

- Patientenstamm

- Know-how der Mitarbeiter

Für diesen Teil der Praxiswertermittlung können grundsätzlich verschiedene Verfahren zum Einsatz kommen. Wir stellen die zwei gängigsten Methoden vor.

![[Alt-Attribut]](/content/myif/berliner-sk/work/filiale/fi/home/ratgeber/ratgeber-heilberufe/alltag/praxiswertermittlung-wie-viel-ist-ihre-praxis-wert/_jcr_content/par/section/section/carousel/carousel/imagetextbox3/image.img.jpg/1613387166269.jpg "[Titel]")

Das könnte Sie auch interessieren:

Ratgeber Heilberufe

Alle Ratgeber und Informationen finden Sie übersichtlich auf unserer Themenseite. ❱❱

Das könnte Sie auch interessieren:

Honorarabrechnung in der Arztpraxis – das sollten Ärzte wissen

Die Honorarabrechnung ärztlicher Leistungen raubt sowohl Existenzgründern als auch erfahrenen niedergelassenen Ärzten oftmals den letzten Nerv. ❱❱

Das könnte Sie auch interessieren:

Patientenkommunikation: Die fünf wichtigsten Patiententypen

Verschiedene Patiententypen zu erkennen, ist eine wichtige Schlüsselkompetenz im Praxis- oder Klinikalltag. Hier erfahren Sie, worauf Sie achten sollten. ❱❱

Beratung für Heilberufe

Kontaktieren Sie uns

Unsere Spezialisten sind Ihr kompetenter Ansprechpartner für finanzielle Beratung. ❱❱

Praxiswertermittlung: Goodwill nach der Ärztekammer-Methode

Bei der Berechnung des Goodwills gemäß der „Richtlinie der Bundesärztekammer zur Bewertung von Arztpraxen“, auch als Ärztekammer-Methode bekannt, liegt der Fokus auf dem Umsatzpotenzial Ihrer Praxis. Als Ausgangswert wird der durchschnittliche Jahresumsatz herangezogen, den Sie in den vergangenen drei Jahren vor dem Praxisverkauf erzielt haben. Hiervon wird dann ein kalkulatorischer Lohn abgezogen. Ein Drittel des so ermittelten Jahresumsatzes wird für den Goodwill Ihrer Praxis angesetzt.

Hinweis: Die Praxiswertermittlung gemäß der Ärztekammer-Methode erfolgt ausschließlich auf Basis des Umsatzes, berücksichtigt also nur die Einnahmen. Entscheidend ist jedoch der tatsächliche Ertrag, für dessen Ermittlung auch die Ausgaben einbezogen werden müssen. Ein weiterer Kritikpunkt: Die Ärztekammer-Methode orientiert sich nur an den vergangenen Umsätzen. Für einen Praxisnachfolger sind aber in erster Linie die potenziellen zukünftigen Erträge interessant.

Angesichts dieser Defizite empfehlen Experten zur Praxiswertermittlung auf das modifizierte Ertragswertverfahren zurückzugreifen, das zusätzlich die Ausgaben und damit den tatsächlichen Ertrag Ihrer Arztpraxis berücksichtigt.

Modifiziertes Ertragswertverfahren bei der Praxiswertermittlung

Diese Methode zur Praxisbewertung richtet sich nach Standards des Instituts der Deutschen Wirtschaftsprüfer und gilt derzeit als marktübliches Verfahren für die Praxiswertermittlung. In einem Urteil vom 14.12.2011 hat auch das Bundessozialgericht (BSG) diese Methode für die Praxisbewertung von Arzt- und Zahnarztpraxen als geeignet anerkannt. Doch wie funktioniert das Verfahren im Detail? Hier folgt eine Schritt-für-Schritt-Erläuterung:

1. Analyse der Ertragszahlen

Um den Praxiswert und damit einen angemessenen Verkaufspreis zu ermitteln, werden zunächst die Ein- und Ausgaben Ihrer Praxis in den vergangenen drei Jahren analysiert. Die Ertragszahlen werden dann um solche Elemente bereinigt, die in einem typischen Geschäftsjahr nicht anfallen würden, etwa Erlöse aus dem Verkauf von Vermögensgegenständen oder von Praxisanteilen. Auch Kosten für eine Praxisvertretung aufgrund einer länger andauernden Krankheit sind nicht repräsentativ für ein Praxisjahr und würden herausgerechnet.

2. Schätzung der „Goodwill-Reichweite“

Im nächsten Schritt wird bestimmt, wie lange der Praxisnachfolger von Ihrem Goodwill profitieren kann, ab wann also die künftigen Praxiserfolge nicht mehr auf Ihr Wirken zurückzuführen sind. Üblicherweise beträgt dieser Zeitraum zwischen zwei und fünf Jahren.

3. Prognose des zukünftigen Praxisertrags

Für den Zeitraum der „Goodwill-Reichweite“ wird dann auf Grundlage der bereinigten Ertragszahlen der vergangenen Jahre eine Kosten- und Umsatzprognose erstellt. Hierbei kommen werterhöhend oder wertmindernd sowohl subjektive als auch objektive Bewertungsmerkmale zum Tragen. Verfügen Sie zum Beispiel über spezifische Zusatzqualifikationen, Ihr Nachfolger aber nicht, verringert dies den prognostizierten Praxisertrag. Sind in den kommenden Jahren Ersatzinvestitionen erforderlich, etwa für bestimmte medizinische Geräte, wirkt sich dies in Form von kalkulatorischen Abschreibungen ebenfalls mindernd auf den zu erwartenden Ertrag aus.

Der ermittelte Praxisertrag wird nun noch um eine pauschalierte Einkommensteuer und einen kalkulatorischen Unternehmerlohn reduziert. Letzterer wird auf Grundlage alternativer Verdienstmöglichkeiten ermittelt. Wie viel könnte der Praxisnachfolger zum Beispiel bei einer Anstellung in einem Krankenhaus verdienen?

4. Abzinsung des prognostizierten Praxisgewinns

Die Ertragsprognose wird nun noch auf den Zeitpunkt des Vertragsverkaufs abgezinst. Der Kalkulationszinssatz für die Abzinsung setzt sich aus einem Basiszins und einem Risikozuschlag zusammen. Der Wert, der sich nach Abzinsung des prognostizierten Ertrags ergibt, ist der Goodwill oder immaterielle Praxiswert nach dem modifizierten Ertragswertverfahren.

Praxiswertermittlung im Überblick

Professionelle Unterstützung bei der Praxiswertermittlung

Wenn Sie Ihre Arzt- oder Physiotherapiepraxis abgeben wollen, ist eine Praxiswertermittlung unerlässlich. Angesichts der Komplexität der Bewertungsverfahren kann es jedoch sinnvoll sein, professionelle Hilfe in Anspruch zu nehmen. Lassen Sie sich zum Beispiel vom HeilberufeCenter der Berliner Sparkasse umfassend zum Thema Nachfolge und Praxisverkauf beraten. Unterstützung bei der Praxiswertermittlung bieten außerdem zertifizierte Sachverständige. Für ein Gutachten zur Praxisbewertung müssen Sie je nach Umfang zwischen 1.500 und 3.500 Euro einplanen. So sind Kurzgutachten am unteren Ende der Preisspanne, eine Praxiswertermittlung für Gemeinschaftspraxen eher am oben Ende anzusiedeln.

Beratung für Heilberufe

Die Spezialisten für niedergelassene Ärzte und selbstständige Apotheker

Newsletter

Bleiben Sie immer auf dem neuesten Stand mit unserem Newsletter.

Ratgeber Heilberufe

Alle Ratgeber und Informationen finden Sie übersichtlich auf unserer Themenseite.

Patientenkommunikation - die fünf wichtigsten Patiententypen

Verschiedene Patiententypen zu erkennen, ist eine wichtige Schlüsselkompetenz im Praxis- oder Klinikalltag. Hier erfahren Sie, worauf Sie achten sollten.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.